一、 批準預售總量

2010年1~12月(截止到12月26日,下同),深圳市共有80個項目取得預售許可證,新增商品房452.46萬平方米,同比減少18.22%;其中商住項目72個,新增住宅面積350.78萬平方米,同比減少21.78%,辦公項目(含工業辦公)7個,新增面積32.92萬平方米,同比減少26.76%;新增商業用房面積44萬平方米,同比增加16.62%。

新增商品住宅項目中有49個項目套均面積在90平方米以內,占比41.62%,其中又有31個項目套均面積低于80平方米,占比23.20%。

2010年1~12月深圳商品房批準預售面積

|

總預售面積(萬㎡) |

住宅預售面積(萬㎡) |

住宅預售套數 |

住宅套均面積(㎡) |

商業預售面積(萬㎡) |

辦公預售面積(萬㎡) |

其他 |

2010年1-12月 |

452.49 |

350.78 |

39500 |

88.80 |

44.00 |

32.92 |

24.79 |

同比 |

-18.22% |

-21.78% |

-15.63% |

-7.30% |

16.62% |

-26.76% |

11.87% |

(數據來源:深圳市規劃和國土資源委員會)

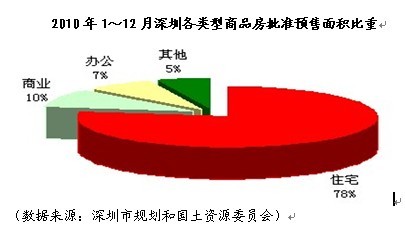

從各類型商品房批準預售面積比重看,住宅占78%,較09年同比下降了約6個百分點,其次是商業用房,批準預售面積占總面積比重比重為10%,再次是寫字樓(含工業用地),比重為7%,其他用房(含商務公寓、酒店等)比重為5%。與1~10月相比,商業用房比重上漲了1.7個百分點,寫字樓比重下降了約1.7個百分點,住宅、其他用房比重均與前十月持平。

二、 商品住宅新增供應

1、 各月商品住宅新增供應量

2010年,深圳商品住宅新增供應量總體偏低,月度走勢仍然呈較大幅度波動。2010年年初,房地產宏觀調控政策趨緊,商品住宅市場需求延續了2009年下半年以來的頹勢,加上春節長假的影響,商品住宅新增供應量跌入近年谷底,其中2月僅有2個小項目入市,累計可售面積不足2.5萬平方米;3月~4月,隨著市場需求的回升,商品住宅新增供應量也將隨之增加;4月下旬,宏觀調控政策密集出臺,市場轉入觀望,5月~7月商品住宅新增供應量持續下滑;8月,在剛性需求推動以及對傳統的“金九銀十”的預期,新盤入市量加大,8月份批準預售面積達33.13萬平方米,環比上漲246.19%,“金九銀十”的銷售熱潮推動了開發項目的建設步伐,9月份取得預售許可證的項目大幅增加,9月份共有22個住宅項目取得批售,獲批套數達9411套,環比8月增加588.24%,是近一年來批售量最大的月份,“金九”樓市推盤量高潮過后,10月~11月,樓市漸進傳統淡季,市場推盤量也處于較低位,12月份,批準預售量有所回升,共獲批住宅42.62萬平方米,同比增長26.85%,2010年深圳市全年共獲批住宅353.60萬平方米,占2009年全年的81.72%。

2009年1月~2010年12月深圳各月商品住宅批準預售面積(萬㎡)

2、各區商品住宅新增供應

2010年1~12月,深圳新房住宅進一步向特區外集中,今年入市的72個商住項目中23個分別在特區內、49個位于特區外。

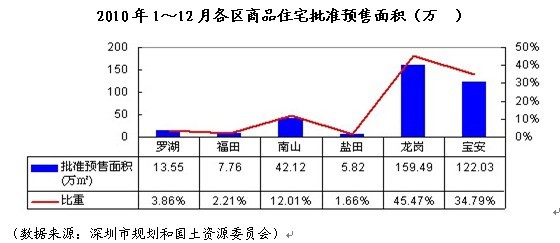

特區外批準預售面積占全市的比重為80.26%,較前十個月下降了約2個百分點,其中龍崗區的新增住宅面積159.49萬平方米,是全市獲批面積最大的區域,占比45.47%,其中面積較大的項目有千林山居、怡龍楓景園、振業戀山谷、深業紫麟山花園等,寶安區的新增住宅所占比重呈繼續下滑趨勢,較前十個月度下降了月3個百分點,新增住宅面積122.03萬平方米,占比34.79%,其中水榭春天是寶安區的重點獲批項目。

特區內新增住宅主要集中在南山區,共有14個項目入市,新增住宅面積42.12萬平方米,占特區內比重60.82%,羅湖區有四個項目入市,新增住宅面積為13.55萬平方米,11~12月鹽田區無取得批準預售的項目,新增住宅面積仍為5.82萬平方米,比重較前十個月下降了0.4個百分點,福田區僅新增四季山水花園1個項目,獲批住宅面積7.76萬平方米,占全市比重2.21%。

3、新增商品住宅套均面積

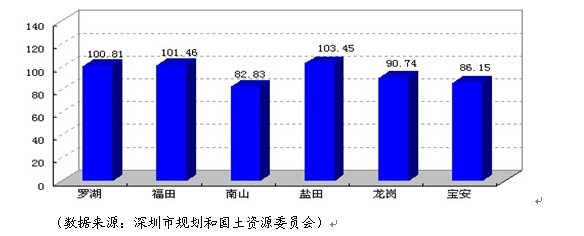

2010年1~12月,深圳新增住宅套均面積為88.80平方米,同比下降7.29%。從各區來看,鹽田區新增的東部華僑城天麓、天濤軒兩個豪宅項目套均面積分別為168.85平方米、243.56平方米,使得鹽田區的套均面積達103.15平方米,是全市套均面積最大的區域;福田區入市的四季山水花園以3房、4房大戶型為主,套均面積101.46平方米;羅湖區因11月份新增的鳳凰印象花園小戶型項目的拉動使得其套均面積大幅下滑,為100.81平方米,較前十月下滑了34.52平方米,寶安區新增的水榭春天、招商瀾園、財富港大廈均為小戶型項目,套均面積不足90平方米;南山區新增住宅套均面積82.83平方米,在實際銷售中,龍崗區多個項目采取戶型組合的方式,如深業紫麟山、陽光天健城。

2010年1~12月各區批準預售住宅套均面積(㎡)

三、2010年1~12月深圳新房銷售

1、銷售總量

2010年1~11月,深圳共成交新房34895套,成交面積313.81萬平方米,其中,商品住宅成交282.69萬平方米,占成交總量的90.08%,與2009年同期相比同比減少53.29%;商業用房成交13.99萬平方米,同比增加19.31%;寫字樓成交17.13萬平方米,同比減少17.45%。

2、剩余可售住宅

截至2010年12月26日,深圳市累計剩余可售新房34016套,可售面積391.2萬平方米,比去年同期分別高2.10%、4.22%,與2010年十個月相比,存量大幅增加,增幅分別為33.00%,30.96%。

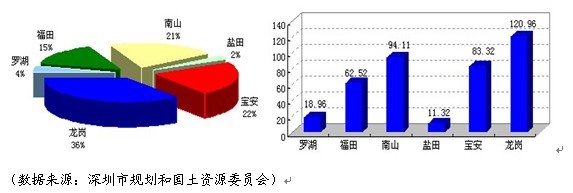

具體從各區剩余可售套數來看,剩余可售住宅主要集中在特區外,總套數占全市的比重為57.71%,其中龍崗區剩余可售12025套,占比35.35%,特區內福田、南山可售量較多,占區內比重為84.93%;從各區存量新房面積看, 龍崗、南山、寶安各區剩余可售面積分別為120.96萬平方米、94.11萬平方米、83.32萬平方米。

各區剩余可售新房套數比重 各區剩余可售新房(萬㎡)

3、商品住宅成交總量

2010年1~12月,深圳累計成交商品住宅28985套,成交面積254.02萬平方米,同比減少54.51%,成交均價為20650元/平方米,同比上漲了46.10%

|

成交套數 |

成交面積(萬㎡) |

成交均價(元/㎡) |

2010年1~12月 |

34578 |

311.70 |

20190 |

同比 |

—— |

-51.58% |

34.70% |

(數據來源:深圳市規劃和國土資源委員會)

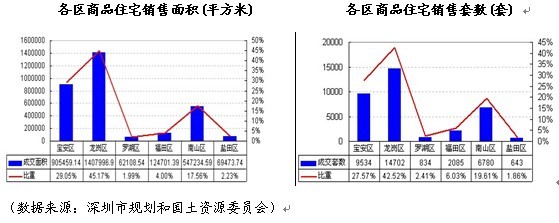

4、2010年1~12月各區商品住宅成交面積

2010年1~12月,深圳新房銷售主要集中在龍崗區、寶安區和南山區,三區共成交31016套新房,共計286.07萬平方米,占全市成交的91.78%,其中龍崗區新房成交量位列全市之首,共成交14702套新房,成交面積140.80萬平方米,占比45.17%,南山區由于寶能太古城、君匯新天、萬豪月半山等的帶動,使得其成交量領先于區內其他三區,1~12月,南山區共成交新房54.41萬平方米,福田區的成交主力為小戶型物業,各月成交面積在2000~20000平方米不等,羅湖區的成交面積最小,共成交6.21萬平方米,占比全市成交的1.99%。

5、2009年1月~2010年12月各月商品住宅銷售面積

2010年,在經濟形勢逐步穩定的大環境下,國家開始加強對房地產市場的調控力度。僅上半年,存款準備金率的上調、《個人貸款管理暫行辦法》及影響頗大的“4.15”新政的出臺等各個調控手段層出不窮。國家從縮緊開發商的資金鏈、打擊投機及帶有投資性的買家和加大保障房力度等多方面著手,以達到調控房價的目的。受此影響,深圳新商品住宅交易量迅速下滑,5月環比減少59.17%。6月~9月,深圳樓市在逐步消化“新國十條”的利空影響,成交量逐月大增,9月份由于項目扎堆開盤沖刺中秋國慶等假日銷售節點,使得單月成交量創今年新高,達46.31萬平方米,環比大增77.49%,此后,“限購令”、加息、提高存款準備金率等各種利空因素的疊加,嚴重抑制市場交易,成交量高位回落,11月份成交23.29萬平方米,創最近四個月的新低,臨近歲末的12月份,新房成交有所放量,成交量小幅回升,共成交29.01萬平方米,環比增加24.56%,與2009年同期相比,同比下降24.63%。

2009年1月至2010年12月深圳商品住宅銷售面積走勢(萬㎡)

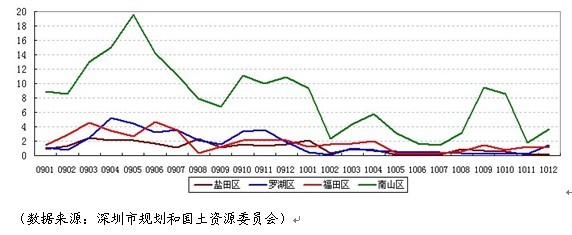

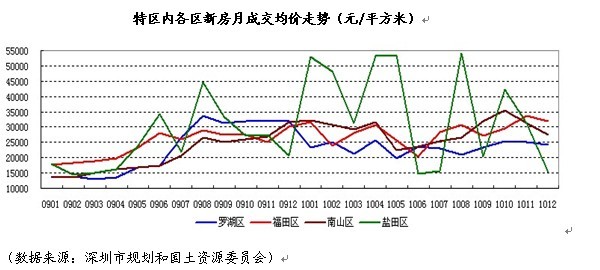

6、2009年1月至2010年12月各區新商品住宅銷售走勢

2010年上半年,特區內各區新房住宅成交量整體呈下滑趨勢,新政前期的7~9月,新房成交量逐月增加,受“國十條”和限購令等國家出臺的一系列宏觀調控政策的影響,10~12月的新房成交量高幅回落,其中,南山區由于寶能太古城、君匯新天、萬豪月半山等的帶動,使得其成交量領先于區內其他三區,1~12月,南山區共成交新房54.41萬平方米,福田區的成交主力為小戶型物業,成交面積在2000~20000平方米不等,12月份,羅湖區成交新房1.46萬平方米,創本年度最高值,環比暴漲4.4倍,占2010年全年成交的23.54%。

特區內各區新房月成交面積走勢(萬平方米)

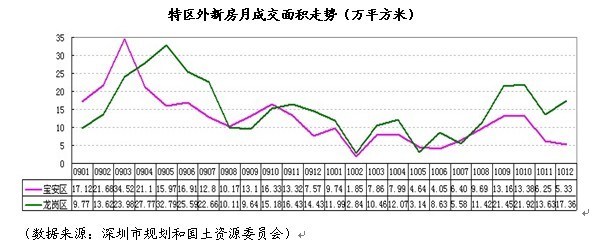

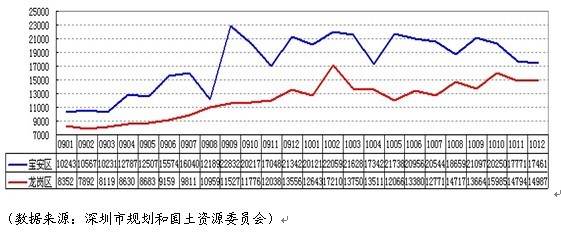

2010年1~12月,特區外商品住宅成交走勢與區內各區基本一致,臨近歲末的12月,寶安、龍崗兩區成交量都有小幅回升,成交面積分別為17.36萬平方米、29.01萬平方米,環比上漲27.37%、24.56%,與2009年同期相比,兩區的成交量同比分別上漲20.30%、-24.63%。

7、商品住宅銷售均價

①各月商品住宅銷售均價

2009年1月至2010年2月,深圳新商品住宅銷售均價由11459元/平方米上漲至24195元/平方米,漲幅達到111.14%。從2010年3月開始,隨著宏觀調控力度的加大以及特區內成交面積比重的下滑,全市商品住宅整體成交均價開始逐月下跌,至2010年6月,跌至16978元/平方米,較2月下跌了29.83%。,伴隨著樓市的回暖,深圳的新房成交均價也逐漸回升,7月至9月呈逐月拉升之勢,但由于成交以中低端項目為主,因此整體成交均價仍在2萬之下。深圳樓市在“銀十”雖然承受著“限購令”的巨大壓力,但一方面“金九”形成的火爆局面仍然持續,另一方面由于高端樓市特別是別墅市場在“銀十”供求兩旺,使得深圳新房的成交均價逆勢強力反彈突破21513元/平方米,達到今年三月份以來的最高峰,11月~12月,樓市進入傳統的淡季,同時,加息、提高存款準備金率等高頻度的金融收緊政策更是深度影響樓市,交易清淡,成交均價大幅下跌,12月新房成交均價為18082元/平方米,同比下降18.93%。

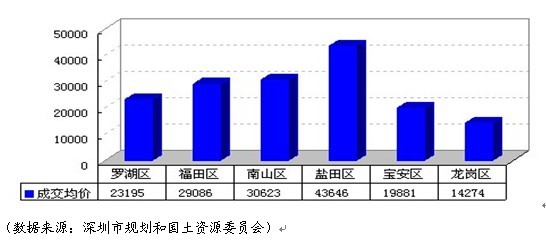

②各區新房銷售均價

2010年1~12月,深圳全市商品住宅銷售均價同比上漲34.70%。其中,鹽田區由于高價的東部華僑城天麓在9月份的成交,帶動全區的成交均價,達3646元/平方米,同比增長3.46%,均價及增幅均居各區之首;南山區近期的成交項目主要集中在寶能太古城、蘭溪谷、香山里等,受此影響,南山區2010年1~12月成交均價整體達到30623元/平方米,同比增加52.09%,居于全市第二位;福田區由于崗廈的兩個高端項目和首座、東方新天地廣場、四季山水等價格3萬以上的高價項目的成交,成交均價達29086元/平方米,同比增長22.91%;羅湖區的成交均價為23195元/平方米,同比增加2.41%,是特區內均價和增幅最小的區域。

特區外,寶安區的均價為19881元/平方米,同比上漲40.54%,龍崗區均價僅14274元/平方米,達到全市的最低。

2010年1~12月各區商品住宅銷售均價(元/平方米)

③各區各月商品住宅銷售均價

特區內各區中鹽田區、羅湖區由于商品住宅成交量少,月成交均價走勢受個盤成交面積比重的影響較大,因此波動幅度較大,福田和南山銷售價格走勢相對平緩。

2009年1月~2010年3月,特區外二區商品住宅銷售均價整體上漲,其中龍崗區增長較為平穩,而寶安區雖然整體也呈上升趨勢,但是自2009年下半年以來,價格波動幅度較大,究其原因,主要是受圣莫麗斯、曦城、萬科金域華府、熙龍灣幾個豪宅項目成交量變化的影響。2010年3月~6月,寶安、龍崗住宅均價處于調整中,雖然個別月份受個盤成交量的影響波動幅度較大,但整體呈下滑趨勢。6~10月,寶安、龍崗兩區的成交均價分別在18000元/平方米~22000元/平方米、12700元/平方米~16000元/平方米之間波動,11~12月,寶安、龍崗的成交均價有小幅變動,較十月份分別下滑了13.77%、6.24%。

特區外各區新房月成交均價走勢(元/平方米)

8、二手商品房銷售

2010年1~12月,深圳共成交二手商品房112447套,成交面積1035.27萬平方米,同比減少25.96%。全市新房與二手房成交面積比為1︰3.32。

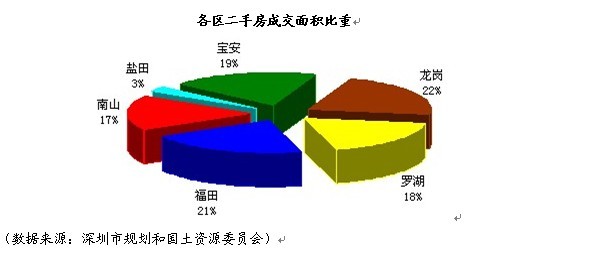

從各區來看,除鹽田區成交面積較小外,其余各區二手房交易量較為接近,成交面積大致在170萬平方米~230萬平方米左右,占全市的比重大致在17%~22%之間。

2010年1~12月,福田、龍崗、羅湖三區的二手房交易量略為活躍,成交套數均達22000套以上,占全市成交的61.89%,較其他五區,鹽田區的二手房成交量較小,僅占全市比重的2.62%。未來,隨著特區外配套設施、基礎設施的進一步完善,二手房交易量將更加活躍。

2010年1~12月各區二手房成交套數(套)

相對于“新政”后二級市場交易量的迅速回落,三級市場對宏觀調控政策的敏感性明顯要弱。二手房交易量并未出現大幅波動, 3月~5月成交面積大致穩定在100萬平方米左右。6、7月份,調控效果開始顯現,全市二手房成交面積下跌至79.99萬平方米,但至8月,隨著新規的即將實施,全市二手房交易量有大幅度的回升,成交面積達120萬平方米以上,環比上升58.8%,9月~10月,限購令新政對二手樓市成交量有所沖擊,10月份中上旬二手房成交量處于低位,10月份成交面積較8月份環比大降52.69%,同比下降12.35%,12月份,商品房成交面積74.82萬平方米,同比減少69.52%。

從各區二手房月成交情況看,除鹽田區交易量偏低(2010年1~12月月均成交2.16萬平方米)以外,其余各區走勢基本一致,其中3月至5月成交量大致平穩,6、7月開始下降,新規前期的8月份交易量顯著上升。2月以前,福田區交易量領跑各區,從5月開始,龍崗區二手房憑借價格優勢,交易量已穩超福田居于全市各區之首,新規時期,各區二手房成交量走勢與全市走勢大致相同,均有不同程度的下滑,11~12月,隨著歲末的臨近,二手房成交量逐漸回升,龍崗區12月成交二手房18.05萬平方米,較十月份環比大增61.59%,成交量及增幅均位于其他各區之首,寶安區成交13.96萬平方米,環比上漲43.33%,增幅僅次于龍崗,其他各區上漲幅度在6%~28%之間不等。

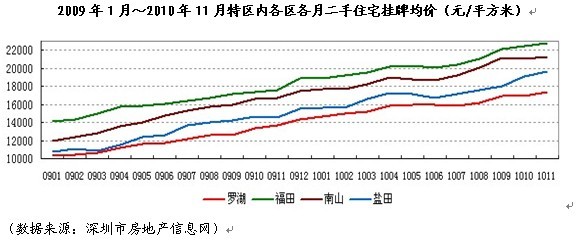

自2009年以來,特區內二手房掛牌均價一直保持上揚趨勢,隨著國十條的出臺,4月~5月價格上漲幅度有所放緩,進入第三季度,4月份出臺的調控政策對樓市的影響作用逐漸消除,成交量逐步放大,二手房掛牌均價大幅上揚,各區代表性樓盤掛牌均價多呈上升態勢,漲幅集中在700-1500元/平方米,部分價格較高的個盤漲幅超過2000元/平方米,少量高端物業漲幅超過3000元/平方米,10~11月份的深圳二手住宅掛牌均價繼續保持強勢,但漲幅明顯放緩,11月份鹽田區的掛牌均價為19690元/平方米,相對于1月份環比上漲26.21%,其他三區的上漲幅度在18%~21%不等。

對于特區外,由于寶安區的二手房樓市主要集中在寶安中心區和龍華,這兩個區的價格走勢直接決定全區的價格走勢,使得寶安區受二手住宅掛牌均價受宏觀調控政策影響更為明顯, 2010年11月,均價達15511元/平方米,同比增加34.25%,,相對于寶安區,龍崗區對宏觀政策的敏感度稍低,到11月,掛牌均價達12079元/平方米,同比上升30.19%。