一、固定資產投資、房地產開發投資

2009年在國家以“保增長、擴內需、調結構”為目的的宏觀調控政策引導下,全社會固定資產投資規模不斷擴大,2009年1~7月,廣州累計完成全社會固定資產投資1085.57億元,同比增長20.7%,增幅比1~6月累計提高1.5個百分點。其中,基本建設和更新改造投資快速增長,分別完成投資577.37億元和151.06億元,分別增長39.2%和45.0%;房地產開發投資降幅收窄,完成投資351.80億元,下降7.0%,降幅比1~6月累計收窄3.9個百分點。商品房銷售情況良好,銷售面積和銷售金額同比分別增長40.6%和27.6%。

二、2009年1~7月廣州房地產市場分析

(一)批準預售總量

2009年1~7月,廣州市新增住宅面積362萬平方米,同比減少9.57%;商業22.89萬平方米,同比增長10.53%;辦公20.78平方米,同比減少32.92%;其他0.53萬平方米,同比減少92.43%。

2009年1~7月廣州商品房批準預售面積

項目 |

預售面積(萬m2) |

同比 |

預售套數(套) |

同比 |

住宅 |

362 |

-9.57% |

32950 |

-12.54% |

商業 |

22.89 |

10.53% |

1624 |

40.64% |

辦公 |

20.78 |

-32.92% |

2062 |

-34.14% |

其他 |

0.53 |

-92.43% |

2 |

-98.15% |

合計 |

406.20 |

-11.51% |

36638 |

-12.90% |

(數據來源:廣州市國土資源和房產管理局,同致誠評估整理)

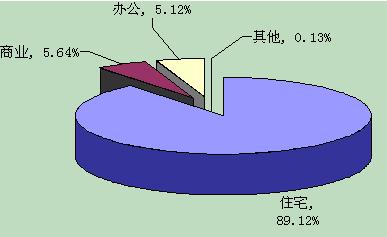

從各類型商品房批準預售面積比重看,商品住宅以89.12%仍然居首,商業、辦公平分秋色,分別占5.64%和5.12%。

2009年1~7月廣州各類型商品房批準預售面積比重

(數據來源:廣州市國土資源和房產管理局,同致誠評估整理)

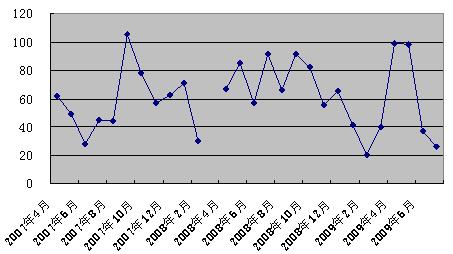

1、各月商品住宅新增供應量

2007年以來,廣州市商品住宅新增供應出現大起大落的局面,自2007年9月出現供應高點后,隨著國家一些列房地產宏觀調整政策的出臺,房地產市場陷入低谷,供應成交均出現雙雙下跌的局勢。到2009年1~7月,廣州市商品住宅新增供應波動情況劇烈,在2009年2月達到固定,但經過一系列政策調整和,供應量出現反彈,2009年4、5月出現了供應高點,趕超2007年9月,但之后市場捂盤現象再現,且買方又陷入觀望期,新增供應量出現大幅度回落。

2007年4月~2009年7月廣州商品住宅批準預售面積(萬㎡)

(數據來源:廣州市國土資源和房產管理局,同致誠評估整理)

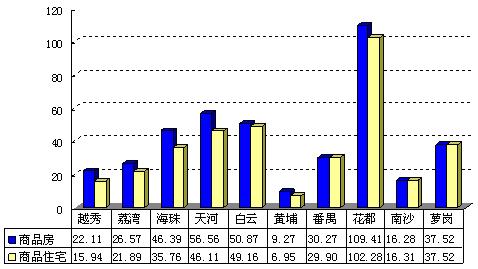

2、各區商品住宅新增供應

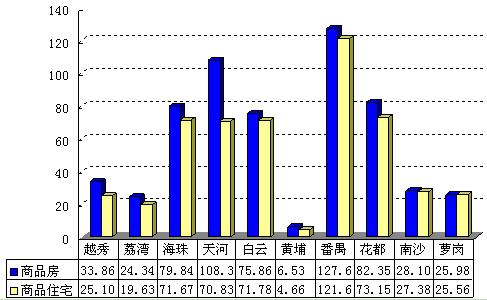

2009年1~7月,從各區商品住宅批準預售面積來看,花都區位居首位,商品住宅供應量達100萬平方米以上,商品住宅批準預售面積達廣州十區的28.27%。天河、白云等老城區也不甘落后,批準預售的住宅面積也達46多萬平方米,荔灣、海珠、番禺、蘿崗居中,而黃埔依然墊底。相較去年同期而言,海珠、白云、番禺、南沙批準預售住宅面積均有不同程度的下降,但番禺下跌幅度最大,高達62%。

2009年1~7月各區商品房及商品住宅批準預售面積(萬㎡)

(數據來源:廣州市國土資源和房產管理局,同致誠評估整理)

(二)銷售總量

2009年1~7月,廣州共成交新建商品房592.91萬平方米,同比增加54.68%,存量房成交面積602.80萬平方米,同比增加55.64%。

2009年1~7月廣州商品房銷售

項目 |

新建商品房(萬㎡) |

同比 |

存量商品房(萬㎡) |

同比 |

住宅 |

511.67 |

69.24% |

484.16 |

12.10% |

商業 |

32.68 |

19.79% |

12.10 |

14.80% |

寫字樓 |

22.69 |

-14.44% |

5.30 |

-41.18% |

工業 |

1.93 |

-69.27% |

31.92 |

15.23% |

別墅 |

1.47 |

-62.02% |

0.54 |

-92.07% |

停車場 |

6.12 |

-50.61% |

0.96 |

33.33% |

其他 |

16.15 |

252.37% |

67.82 |

10.64% |

合計 |

592.91 |

54.68% |

602.80 |

55.64% |

(數據來源:廣州市國土資源和房產管理局,同致誠評估整理)

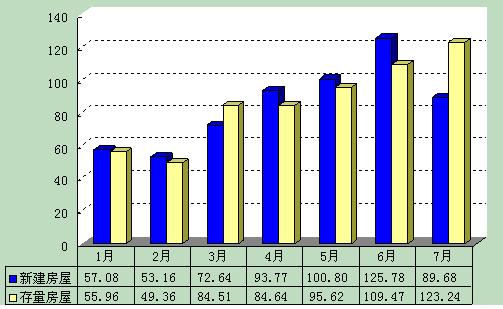

1、各月銷售情況

從2009年1-7月各月銷售情況來看,第一季度新建房屋和存量房屋銷售面積相對1-7月來說較少,除了受傳統春節淡季影響外,還受金融危機影響,購房者對市場前景不看好,致使觀望氣氛濃厚,除剛性需求拉動房屋成交外,投資者較少入市。從3月開始出現節節攀升的局面,國家、廣東省金融、房地產宏觀調控政策對房地產市場起到了一定的拉動作用,且傳統四五月銷售旺季的到來,也帶動了房地產市場的復蘇。2009年7月,央行金融政策有所收縮,市場仿佛又進入了新一輪的調整期,新建房屋銷售面積有所回落,而存量房屋依然處于走高的趨勢。

2009年1~7月廣州各月商品房銷售情況

(數據來源:廣州市國土資源和房產管理局,同致誠評估整理)

2、各區銷售情況

(1)各區新建商品房及商品住宅銷售情況

從各區可售新建商品房及商品住宅消化速度看,番禺仍居首位。新疆商品房方面,番禺和花都相對2008年同期,增長速度均達到140%左右,增速驚人,而海珠、天河、南沙居次,也達50%以上,其余各區則相對平穩,銷售與去年同期基本持平。相對各區新增供應情況來看,除花都、黃埔和蘿崗外,其余各區新增供應面積均小于新建商品房及商品住宅的面積,即銷售的新建商品房仍以2009年以前滯銷的新建商品房為主。

2009年1~7月各區新建商品房及商品住宅銷售面積(萬㎡)

(數據來源:廣州市國土資源和房產管理局,同致誠評估整理)

(2)各區存量商品房及商品住宅銷售情況

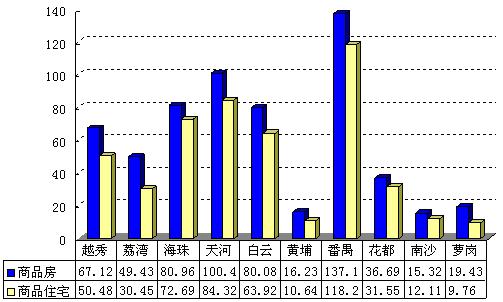

從各區存量商品房和商品住宅銷售情況來看,番禺高居榜首,達100多萬平方米,其價格和交通的優勢以及未來發展潛力的看好是存量商品房和商品住宅快速消化的一大助力,而市內老城區,如天河、越秀、海珠、白云、荔灣也不甘落后,消化速度較快,不僅與其地處城區優越的地理位置有關,老城區良好的教育資源以及完善的生活配套設施都是老城區存量商品房及商品住宅得以快速消化的愿意之一。而花都、南沙、蘿崗等地由于現有的交通條件及配套設施尚不完善,吸引能力相對較弱;黃埔則作為傳統工業區,目前交通是房地產發展的一個瓶頸,且作為工業區的印象對黃埔區房地產發展也有一定的制約,因此,該區域新增和存量商品房數量均較少。

2009年1~7月各區存量商品房及商品住宅銷售面積(萬㎡)

(數據來源:廣州市國土資源和房產管理局,同致誠評估整理)

(三)銷售均價

1、各月商品住宅銷售均價

(1)各月新建商品住宅銷售均價

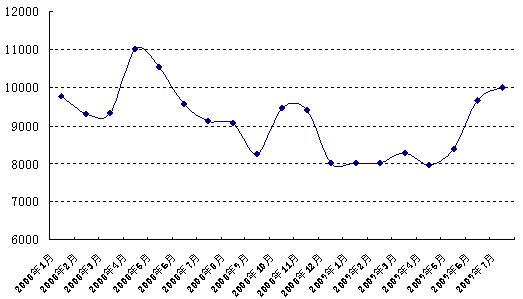

從2006年開始,廣州市房地產價格出現快速上漲,但隨著2007、2008年國家一系列宏觀調控政策的出臺,房地產價格出現波動,特別是2008年下半年開始,隨著全球經濟危機的蔓延,房地產銷售價格出現大幅度下滑,銷售價格進入下滑通道,量價齊跌,市場觀望氣氛濃厚。2009年春節過后,房地產市場出現回暖跡象,隨著市場需求量的大幅回升,房價止跌上揚,7月,廣州市房價重新突破萬元大關,回到10008元/平方米的高點,接近2007年房價高位,從4月底最低房價上漲到7月份,僅三個月時間上漲了25.45%,其中以6月份上漲幅度最大。

2008年1月至2009年7月各月新建商品住宅銷售均價(元/m2)

(數據來源:廣州市國土資源和房產管理局,同致誠評估整理)

(2)各月存量商品住宅銷售均價

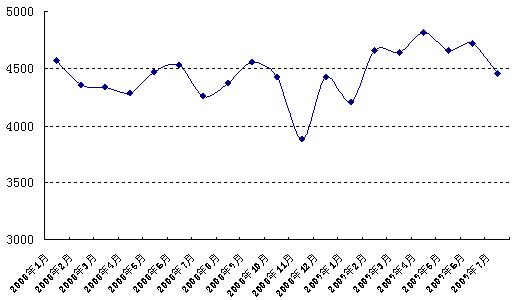

相對新建商品住宅而言,存量商品住宅價格較為平穩,除2008年下半年受國家宏觀調控政策及全球金融危機影響,房價出現大幅度下滑外,其余各月相對較為平穩,僅出現小幅波動的情況,但也受新建商品住宅的影響,價格隨之出現波動。

2008年1月至2009年7月各月存量商品住宅銷售均價(元/m2)

(數據來源:廣州市國土資源和房產管理局,同致誠評估整理)

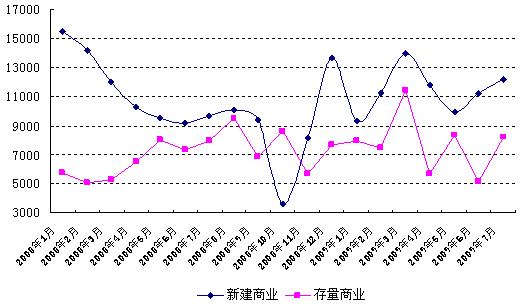

2、各月商業銷售均價

從各月商業銷售情況來看,新建商業于2007年11月達到價格高點,其后受政策調控和經濟的影響,價格出現持續下跌,至2008年11月跌至固定,但年底后至2009年年初出現小陽春,價格一路攀升。到2009年第一季度,受傳統春節的影響,供需均出現一定程度的下跌,且成交區域集中在海珠、天河和番禺,外圍區域商業成交的增加,勢必對商業銷售均價起到了下拉的作用。

存量商業方面,相對新建商業而言,存在一定的價格起伏,但較為平穩,自2008年下半年開始,價格走向基本與新建商業價格走勢一致,但波動情況相對較緩。

2008年1月至2009年7月各月商業銷售均價(元/m2)

(數據來源:廣州市國土資源和房產管理局,同致誠評估整理)

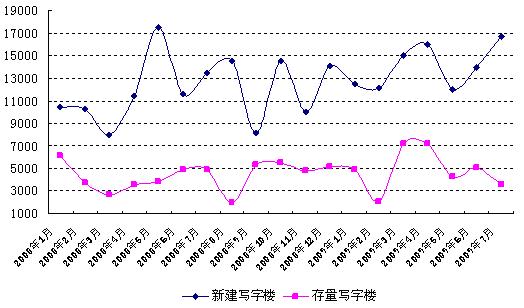

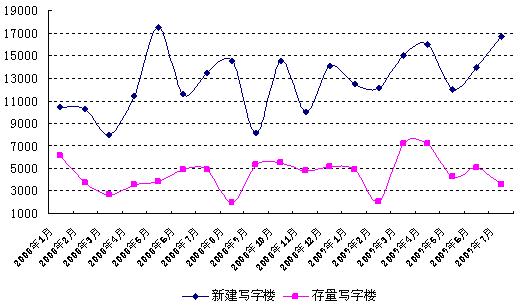

3、各月寫字樓銷售均價

從各月寫字樓銷售情況來看,新建寫字樓于2008年8月達到價格高點,其后受政策調控和經濟的影響,價格處于雙向波動,特別是國家通過收緊銀根等手段對房地產市場實行宏觀調控,令不少投資型買家對購買經營性物業保持謹慎態度,直接影響了寫字樓一手市場的成交。到2009年上半年,隨著珠江新城甲級寫字樓的逐步入市,市場價格出現一定程度上的上揚。

存量寫字樓方面,從其價格走勢來看,其基本與新建寫字樓價格趨同,但價格變化幅度稍緩,價格波動不大。

2008年1月至2009年7月各月寫字樓銷售均價(元/m2)

(數據來源:廣州市國土資源和房產管理局,同致誠評估整理)

4、各月工業銷售均價

從工業銷售情況來看,新建工業和存量工業售價變化方向基本一致,但由于工業售價受出售情況的影響,可能出現個別月份無成交的現象,就會出現價格變化幅度較大的情況,如2009年2月和6月新建工業物業均無成交情況,則顯示當月成交均價為零。同時,工業物業受成交區域影響,如工業集聚度較高的地區工業成交數量較多,則成交均價顯示較高,反之,遠郊區或工業集聚度不高的地區成交數量增加的話,工業物業成交均價則會出現大幅度下滑。

2008年1月至2009年7月各月工業銷售均價(元/m2)

(數據來源:廣州市國土資源和房產管理局,同致誠評估整理)

(四)交易結構

從2009年新建商品住宅交易情況來看,10000元/平方米以下的比重占到60%以上,18000元/平方米以上比重不足10%,但從2009年6、7月份開始,18000元/平方米以上成交面積和比重逐漸增加,主要是由于珠江新城住宅成交數量的增加,導致此交易區段比例上升。

時間 |

交易區段 |

18000以上 |

14000-18000 |

10000-14000 |

10000以下 |

面積(萬平方米) |

占比 |

面積(萬平方米) |

占比 |

面積(萬平方米) |

占比 |

面積(萬平方米) |

占比 |

2009年1月 |

0.58 |

1.60% |

2.31 |

6.20% |

7.41 |

19.70% |

27.22 |

72.50% |

2009年2月 |

0.30 |

0.70% |

3.43 |

8.30% |

7.57 |

18.40% |

29.92 |

72.60% |

2009年3月 |

0.78 |

1.30% |

4.56 |

7.80% |

14.26 |

24.40% |

38.94 |

66.50% |

2009年4月 |

2.17 |

3.00% |

7.39 |

10.30% |

14.54 |

20.20% |

47.89 |

66.50% |

2009年5月 |

1.62 |

2.40% |

9.17 |

13.30% |

11.29 |

16.40% |

46.65 |

67.90% |

2009年6月 |

7.70 |

7.80% |

15.97 |

16.20% |

17.34 |

17.50% |

57.77 |

58.50% |

2009年7月 |

9.54 |

12.40% |

8.09 |

10.50% |

9.03 |

11.70% |

50.34 |

65.40% |

(數據來源:廣州市國土資源和房產管理局,同致誠評估整理)